非金融企業債務融資工具面面觀——兼論從事非融資性擔保的關聯與界限

在當代市場經濟體系中,非金融企業的融資活動是維系其生存與發展的重要命脈。債務融資工具作為企業獲取外部資金的關鍵渠道之一,其種類、特點與運用策略構成了企業財務管理的核心議題。與此部分企業或機構從事的“非融資性擔保”業務,雖名稱相近,卻在法律性質、功能定位與風險特征上與債務融資工具存在本質區別與復雜關聯。本文旨在系統梳理非金融企業常用債務融資工具,并厘清其與“非融資性擔保”活動的邊界,以期為市場參與者提供清晰的認知框架。

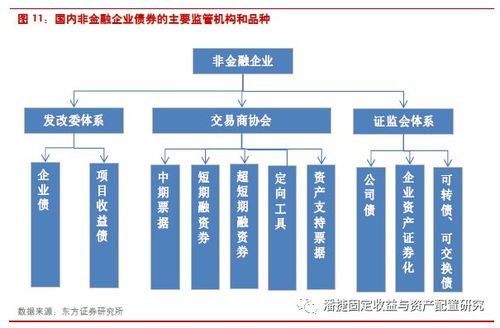

一、非金融企業主要債務融資工具概覽

非金融企業可運用的債務融資工具日益多元化,主要可分為以下幾類:

- 銀行信貸:最傳統且普遍的融資方式,包括流動資金貸款、項目貸款、貿易融資等,依賴于企業信用及抵押擔保,受銀行信貸政策影響大。

- 債券市場工具:

- 企業債券:由國家發展改革委監管,通常用于固定資產投資等項目,發行條件相對嚴格。

- 公司債券:由中國證監會監管,滬深交易所上市,適用主體廣泛,募集資金用途較為靈活。

- 中期票據(MTN)、短期融資券(CP)、超短期融資券(SCP)等:在銀行間市場交易商協會注冊發行,具有注冊效率高、發行靈活等特點,成為眾多企業的重要融資補充。

- 資產支持證券(ABS):以特定資產組合或現金流為支持發行證券,實現資產出表或盤活存量資產。

- 非標債權融資:包括信托貸款、委托貸款、融資租賃、保理、私募債權基金等,形式靈活但透明度較低,監管環境不斷變化。

這些工具各具優劣,企業在選擇時需綜合考量融資成本、期限、靈活性、監管要求及自身信用狀況。

二、何為“非融資性擔保”?其核心邊界辨析

“非融資性擔保”是一個特定概念,主要指擔保公司為被擔保人提供的、與融資行為無直接關聯的履約擔保服務。其典型業務包括:

- 工程履約擔保:保證承包商履行工程合同。

- 投標擔保:保證投標人履行投標義務。

- 訴訟保全擔保、預付款擔保、質量保證金擔保等。

其核心特征在于,擔保的標的是被擔保人在貿易、工程、司法等非融資性合同項下的履約義務,而非借款合同的還本付息義務。從事此類業務的主體通常需持有地方金融監管部門頒發的“融資性擔保機構經營許可證”或類似的經營許可,并嚴格區別于純粹的“融資性擔保”業務(如為銀行貸款、發行債券提供擔保)。

三、債務融資工具與“非融資性擔保”的關聯與風險隔離

盡管領域不同,二者在實務中可能存在交集與風險傳導:

- 間接關聯:一家為工程提供“非融資性擔保”的企業,其自身的經營狀況可能影響其作為發行人在債務融資市場的信用評級與融資能力。反之,其在債券市場的違約也可能削弱其擔保能力。

- 業務交叉風險:部分擔保機構可能同時經營融資性與非融資性擔保業務,需建立有效的風險防火墻,防止風險相互滲透。若內部管理不善,非融資性擔保業務的重大代償可能危及機構整體償付能力,進而影響其關聯的融資活動。

- 對于融資企業的影響:企業在申請融資時,其已提供的或接受的各類擔保(包括非融資性擔保)形成的或有負債,均是債權人(如銀行、債券投資者)評估其整體債務負擔和風險的重要考量因素。

四、對市場參與者的啟示

- 對于融資企業:應全面規劃債務融資工具組合,優化資本結構。需審慎管理自身提供的各類擔保(包括非融資性擔保),清晰披露或有負債,避免因擔保代償引發流動性危機。

- 對于擔保機構:應嚴格區分并合規經營融資性與非融資性擔保業務,建立健全風險管理體系,確保資本充足,防范兩類業務風險的交叉感染。

- 對于投資者與債權人:在評估非金融企業信用風險時,應穿透審視其所有表內負債及表外擔保承諾(無論融資性與非融資性),全面把握其真實財務杠桿與潛在償付壓力。

###

非金融企業的債務融資工具是其成長壯大的燃料,而“非融資性擔保”則是其參與實體經濟交易活動的信用增信手段之一。二者分屬不同的金融與法律范疇,卻又通過企業的資產負債表與信用狀況緊密相連。在金融監管日趨完善、強調穿透式管理的今天,清晰認識二者的內涵、外延與相互作用,對于企業穩健經營、機構合規展業以及市場風險防范,都具有至關重要的現實意義。企業唯有在融資與擔保活動中恪守邊界、強化風控,方能行穩致遠,在市場競爭中筑牢信用基石。

如若轉載,請注明出處:http://m.investmentcompass.cn/product/27.html

更新時間:2026-01-07 10:46:32